一般的に保険料は家計負担のウェイトの大きい支出の1つです。

実際、2021年9月に公益財団法人生命保険文化センターから公表された「生命保険に関する全国実態調査」による、世帯年間払込保険料は平均37.1万円となっています。

保険に加入されている方からすると、

「いやいや、大体それくらいの保険料はするものでしょう。」

「不安だし、あらゆる保険に入っておくべきでは?」

など保険の必要性や保険料に疑問はないでしょう。

実際に私もそうでした。

とはいえ、保険に多くの種類があるように、必要な保険と不要な保険が存在します。

そこで、今回の記事では、税理士資格やFP資格を保有する筆者が保険について確認していきます。

必要な保険と不要な保険を見極めるだけで、年間10万円単位での節約も可能です。

今から共に学んで、充実ライフをすごしていきましょう。

それでは、早速見ていきましょう。

このような方におすすめ

・保険見直しを検討中の方

・必要な保険、不要な保険を知りたい方

・節約に関心のある方

・家計負担を減らしたい方

・子育て世代の方

誰しもが必要な保険

まずは、必須の保険について確認します。

個人賠償責任保険は唯一必須の保険

単身世帯や子育て世帯、シニア世帯など家族構成や年齢によっても必要な保険の種類は異なります。

ただし、必須の保険は1つだけです。

それは、

個人賠償責任保険

です。

とがった意見ですが、全国民共通で必要な保険は個人賠償責任保険のみです。

自転車で人をはねたり、百貨店で古典品を壊したりした場合に多額の賠償責任保険を請求される可能性があります。

そのため、不測の事態(高額賠償請求)に備えて個人賠償責任保険には加入しましょう。

ただし、自動車保険に加入されていて個人賠償責任保険機能が付帯されている場合は単独での加入は不要です。

おすすめは、ちょこっと保険の個人賠償責任保険です。

世帯によって必須の保険(生命保険、火災保険、自動車保険)

次に、世帯によっては必須の保険について確認します。

<子育て世帯>

生命保険(収入保障保険、定期保険)

<マイホーム、賃貸に住む世帯>

火災保険

<自動車を保有する世帯>

自動車保険(車両保険は不要)

生命保険(収入保障保険、定期保険)

小さな子どもなどを育てる子育て世代は生命保険(収入保障保険、定期保険)への加入が必要です。

理由は、両親、特に稼ぎ主に万が一のことがあった場合、子どもの教育費・養育費をカバーできなくなる恐れがあるためです。

ただし、マイホームに団体信用生命保険をかけている世帯は必要性が下がります。

団体信用生命保険のみにするか、生命保険をアドオンするかは検討の余地ありです。

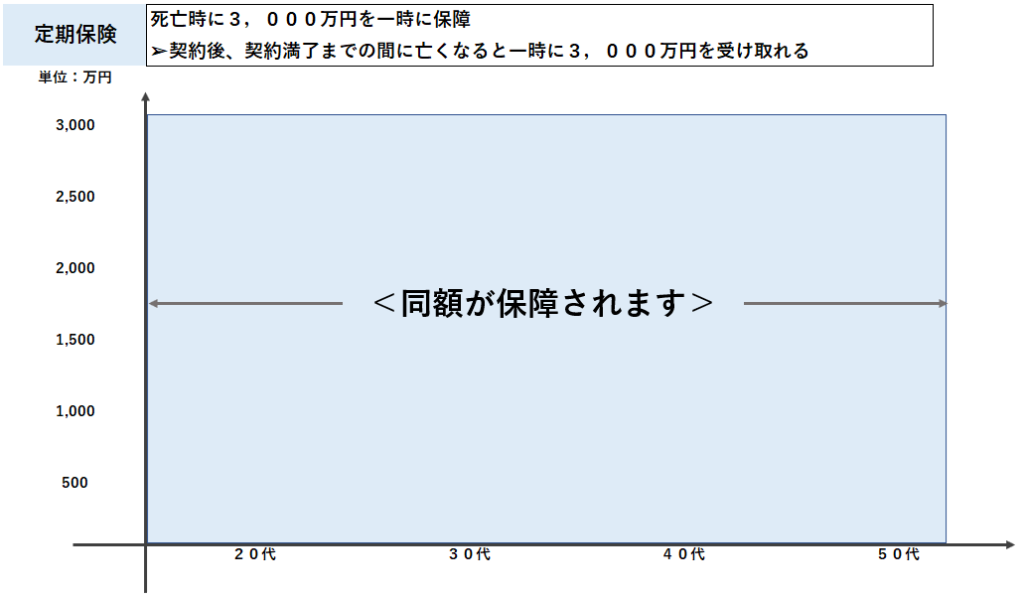

定期保険

定期保険は四角型保険と言われています。

一定期間(定期)同額の保障が受けられる分、保険料は高くなる傾向にあります。

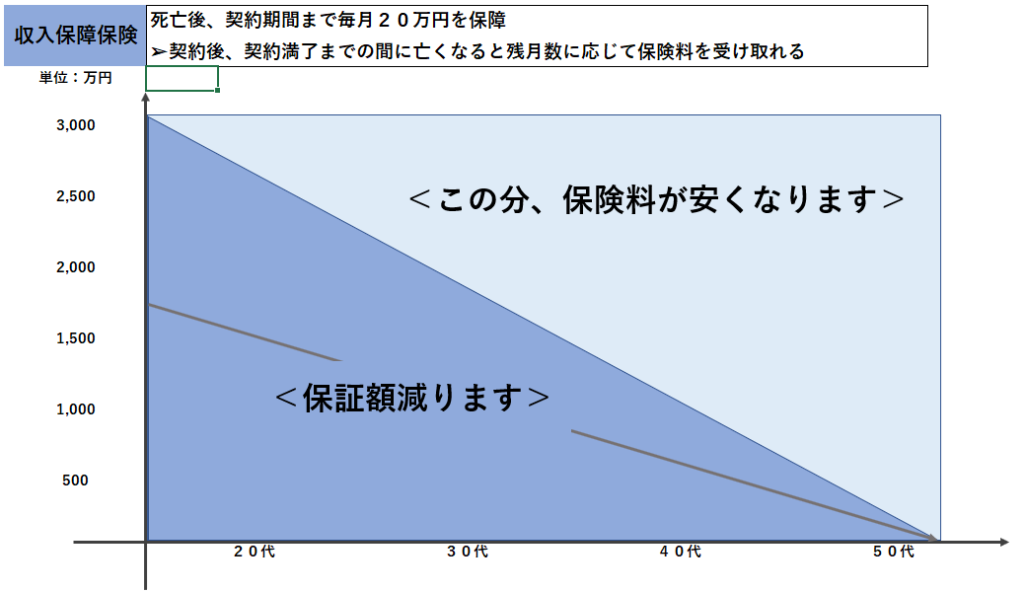

収入保障保険

収入保障保険は三角型保険と言われています。

時が経つほど保障額が低減していきますが、その分保険料が安くなる傾向です。

筆者はこちらがおすすめ。

理由は、子育て世帯の場合、子どもが大きくなるにつれて負担すべき教育費や生活費のトータル額が減るからです。

特に子どもが巣立つと教育費や生活費の保障を考える必要がなくなるため必要性が著しく低下します。

ちなみに、おすすめはFWD富士生命の収入保障保険です。

火災保険

マイホームを保有する世帯や賃貸物件に入居している世帯は火災保険は必須です。

特に賃貸物件は入居にあたり火災保険への加入を必須としていることがほとんどです。

ただし、全ての世帯で必須でないのは、借上げ社宅など個人負担が不要な物件もあるためです。

おすすめは、楽天損保の火災保険です。

自動車保険(車両保険は不要)

マイカーを保有する世帯は自動車保険が必須です。

自動車保険に加入する場合、無料で個人賠償責任(対人・対物)が無制限で付く保険も多いので個人賠償責任保険への加入は不要です。

また、車両保険ですが、筆者は不要と考えます。

基本的に車両保険は割高です。貯蓄で備えましょう。

好みで加入する保険

続いては、必須でない保険です。

お好みで加入すればよい保険ですが、ここが無駄な保険料の温床となります。

ですので、自身の目的に合わせて最低限に留めましょう。

主な保険の種類は、

- 終身保険

- 医療保険

- 特定疾病保障保険

- がん保険

- 学資保険(こども保険)

- 就業不能保険、所得補償保険

- 個人年金保険

- 積立保険

です。

終身保険

一昔前は金利も高かったため高利回り商品もあったみたいですが、現在は特段魅力はないでしょう。

保険会社の分厚い利益も乗っている関係で保険料も高くなる傾向にあります。

貯蓄で備えましょう。

医療保険、特定疾病保障保険、がん保険

会社員ですと健康保険、フリーランスなどですと国民健康保険が最強の医療保険です。

そして、国の社会保険も手厚いです。

万が一の大きな支出時も高額療養費制度があるため、個人的には医療保険は不要と考えます。

ただし、虚弱体質の方などは医療保険などへの加入は一考の余地はあるでしょう。

また、がん保険もがん家系の方は一考の余地はあるでしょう。

筆者も妻とがん保険には加入しています。

おすすめは、チューリッヒと朝日生命のがん保険です。

とはいえ、基本的な考え方は貯蓄で対処するです。

学資保険(こども保険)

長期で考えるなら投資信託(S&P500連動型など)の定期積立などで学資を積み立てるのが良いでしょう。

ただし、金利が上がってきた場合は検討の余地ありです。

また、リスクを抑えた子育て世代は返戻率が低くても学資保険への加入はありでしょう。

筆者は投資とは別の現金貯蓄(流動貯蓄)代わりに、中途解約でも元本割れのしない明治安田生命の学資保険に加入しています。

就業不能保険、所得補償保険

フリーランスなどは検討の余地ありでしょう。

一方、会社員は特段不要だと考えます。

収入保障保険の高度障害に対応した特約などで対応するのが無難でしょうか。

早い段階で生活防衛資金(生活費の数年分)を早く貯めましょう。

個人年金保険

不要と考えます。

貯蓄や長期投資でカバーしましょう。

たまに国の年金制度が不安だからという話もありますが、国が支えられない制度を民間企業で対応できません。

保険会社の養分となってしまうので注意です。

積立保険

積立保険も不要です。

S&P500のような優れた指数に連動した投資信託やETFの長期積立の方が良いでしょう。

理由として、他の保険にも当てはまりますが、保険会社は我々から預かった資金を株式や債券に投資しているだけですので、直接我々が投資した方が、保険会社のマージンがかからない分、投資コストが下がるためです。

適切な保険を見極める基本的な考え方

最後に、適切な保険を見極める基本的な考え方について確認します。

重要な考え方は、

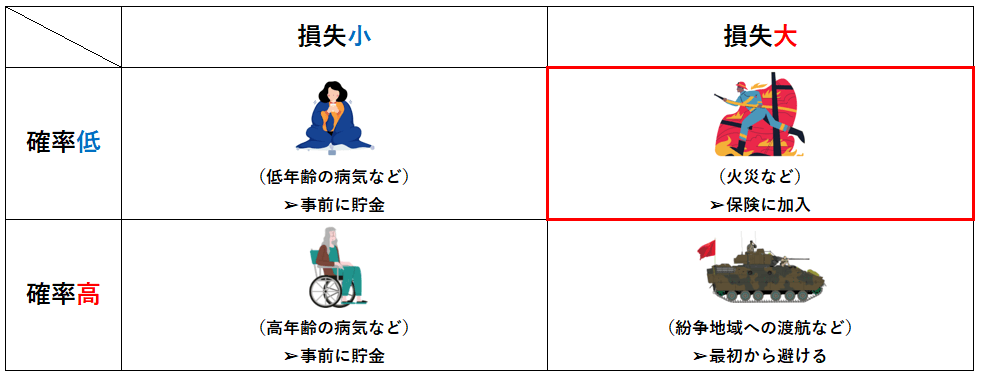

低確率で起こってしまった場合に、人生が破綻するような大損失に見舞われる可能性のある事象に対して保険で手当てする

です。

つまり、表で表すと以下のとおりです。

| 確率高低・損失大小 | 対応策 |

|---|---|

| 確率高・損失大 (紛争地域への渡航など) | 最初から避ける |

| 確率高・損失小 (高年齢の病気など) | 事前に貯金 |

| 確率低・損失大 (火災など) | 保険に加入 |

| 確率低・損失小 (低年齢の病気など) | 事前に貯金 |

さらに、マトリクス表で示すと以下のとおりです。

必要なところは保険に必ず加入をして手当てをしますが、基本的には生活防衛資金を貯めて貯金にて対応するようにしましょう。

まとめ

いかがでしたでしょうか。

今回の記事で確認したことは、

- 必須の保険は個人賠償責任保険

- 世帯によって必要な保険は、生命保険(収入保障保険、定期保険)、火災保険、自動車保険(車両保険は不要)

- 医療保険やがん保険などは基本的に不要、ただし、必要な方は加入してもよい

- 確率低・損失大の事象には必ず保険で対処する

- 生活防衛資金(生活資金の数年分)をまずは貯める

でした。

基本的には、国の社会保険は民間企業レベルで太刀打ちできないほどの手厚い内容です。

その社会保険をベースに世帯ごとの特性に合わせて、必要な保険を見極める必要があります。

あとは、どれだけ保険料負担ができるのかバランスを考えながら家計負担を減らしていきましょう。

また、今回の記事でざっくり記載したおすすめ保険についても今後触れていきます。

今回の内容が皆さんの家計負担の低下、保険料の削減・見直しの一助になれますと幸いです。

これからもこのような充実ライフをすごすため、節約に関する情報も発信していきます。

共に学んでいきましょう。

ではでは。今日もありがとうございました!