保険といえば、医療保険を思い浮かべられる方も多いでしょう。

非常にポピュラーな保険の1つです。

しかも、

「とりあえず、保険会社の人に勧められたから契約しています。」

「何となく病気やけがをすると困るから契約するものでしょ」

「親世代が入っていたから。」

などなど、「とりあえず」医療保険に加入されている方も多いのではないでしょうか。

実際に私も昔はそうでした。

子どもも含めて家族全員が医療保険に加入していました。

ただ、現在は病気などの万が一のリスクに備えて貯金(妻のみ都道府県民共済に加入)にて備えるようにしています。

そこで、今回の記事では、医療保険を解約した筆者が医療保険の必要性について確認していきます。

医療保険料を貯金としてプールするだけで、お金を手元に確保できます。

今から共に学んで、充実ライフをすごしていきましょう。

それでは、早速見ていきましょう。

このような方におすすめ

・医療保険見直しを検討中の方

・必要な保険、不要な保険を知りたい方

・節約に関心のある方

・家計負担を減らしたい方

・子育て世代の方

基本的に医療保険は全年代で不要

まずは、基本的に医療保険は全年代で不要です。

「基本的に」とは、虚弱体質により病気がちであるなど精神的な安定のために医療保険に加入される方もいらっしゃる方です。

では、医療保険が基本的に不要な理由は、日本に世界最強の健康保険が存在するからです。

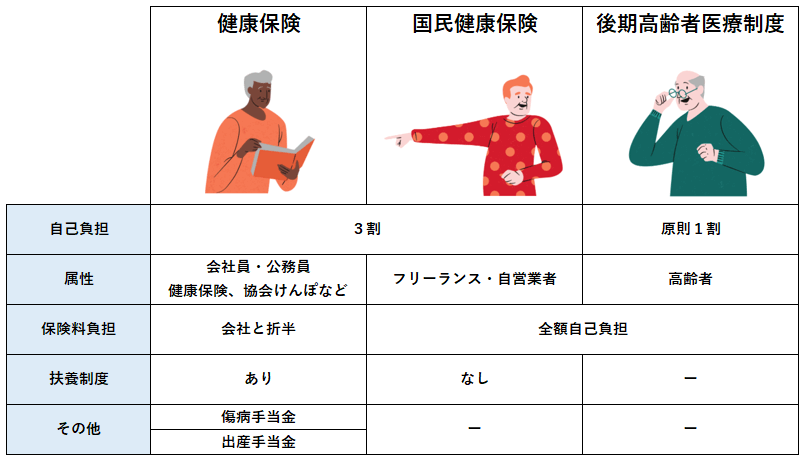

日本の健康保険は最強

日本では世界最強の健康保険が整備されています。

健康保険の特長は以下の点です。

- 原則3割負担で高度な医療が受けられる点

- 健康保険料は会社と折半で扶養家族分も不要(ただし、国民健康保険は全額自己負担)

- 最大1年6か月の傷病手当保障あり(病気やケガで働けない場合)

- 高額療養費制度で月額の医療費負担額の上限あり

非常に手厚い社会保障が整備されているため、わざわざ民間の医療保険に入る必要はないと考えます。

また、例えば国民皆保険ではないアメリカではお金持ちが民間保険に加入して上質な医療サービスを受けられるが、低所得者層などはまともな医療を受けられないというのが現状です。

その意味でも日本は非常に恵まれており、

本来医療保険を契約して支払わないといけない医療保険を貯金に回すことができる

という状況にあります。

健康保険の種類

健康保険にはいくつかの種類があります。

会社員や公務員の場合、会社が半額自己負担してくれ、扶養親族も保険料負担がないという手厚い制度です。

一方、国民健康保険は全額が自己負担です。

高齢者に至っては1割の自己負担で充実した医療サービスを受けられます。

いくら傷病リスクが高くても1割負担で優良な医療サービスを受けられるので、医療保険に加入せず高齢になるまでに貯金しましょう。

高額療養費制度

次に月額の医療費負担上限額を定めている高額療養費制度について確認します。

医療保険への加入不要の一番の理由は、この高額療養費制度です。

所得に応じて自己負担の上限額(自由診療は考慮外)が線引きされるため、それ以上の支払いは不要。

よって、医療保険料を支払わず家計内でプール(貯金)しておくことで、万が一の傷病リスクに備えられます。

特に、優れた医療保険の1つである都道府県民共済ですら年間1~2万円費用が発生します。

その金額を毎年貯蓄するだけで、万が一の傷病リスクの備えとなるでしょう。

傷病手当金

次に、傷病手当金についてです。

傷病手当金はさきほども触れましたが、病気やケガで働けない場合、最大1年6か月傷病手当金を受け取れます。

傷病手当金を受け取る4条件は以下のとおりです。

- 業務外の療養を要する病気やけがで休業中

- 療養のために仕事に就けないこと

- 連続する3日間を含み4日以上仕事に就けないこと

- 病気やケガで休業中に給与の支払いがないこと

筆者が医療保険を解約した理由

我が家では妻以外の医療保険を解約しました。

医療保険を解約した理由は以下のとおりです。

<大人(30代の筆者)>

・健康保険に加入しており、万が一の際に高額療養費制度を活用できるため。

・毎年の保険料を万が一の費用に備えてプールできるから。貯金であるため投資に回せたり、物品購入に充てたりと使用用途は無限大です。

<子ども>

・健康保険の扶養で、万が一の際に高額療養費制度を活用できるため。

・軽度のケガを除いて傷病発生確率が低いため。

<共通>

・医療保険は割高→保険会社の養分になりやすい

大人(30代の筆者)の事例

筆者は、当時年間54,000円の払込終身保険に加入していました。

5年間ほど加入して、270,000円程度の医療保険料を支払ってきました。

使用実績も1回のみで給付額は30,000円程度であったと記憶しています。

つまり、どれだけ万が一のリスクに備えても手出しが多いのが事実です。

保険自体儲けるために加入するわけではありませんが、あまりにも保険会社に利益を与えていただけでした。

この270,000円という金額を手元現金で貯めておけば、今頃100,000円以上手元にお金が残っていたことでしょう。

子どもの事例

保険会社の担当者から以下の理由で子どもの医療費を勧められました。

- 低年齢から割安の保険料で入れるので、子どもが大きくなったときにそのまま契約者変更すれば安い保険料で維持できる

- 虫刺されなどでも給付金が出るので、特になるケースがある

低年齢から割安なのは、傷病リスクが低いからです。

また、子どもが大人になって安い保険料のまま契約者変更できるという点は、一見素晴らしいことのように思えます。

しかし、これは、将来の保険料を親が負担しているだけで、トータルでみて契約保険会社への支払額はさほど変わりません。

つまり、ただの世代間資産移転というだけです。

しかも、年々保険内容は充実しておりその時代のニーズに沿った内容となるため、今契約している内容が将来も有効かは不明です。

相当程度のインフレになると日額給付が追い付かないことも容易に想像できます。

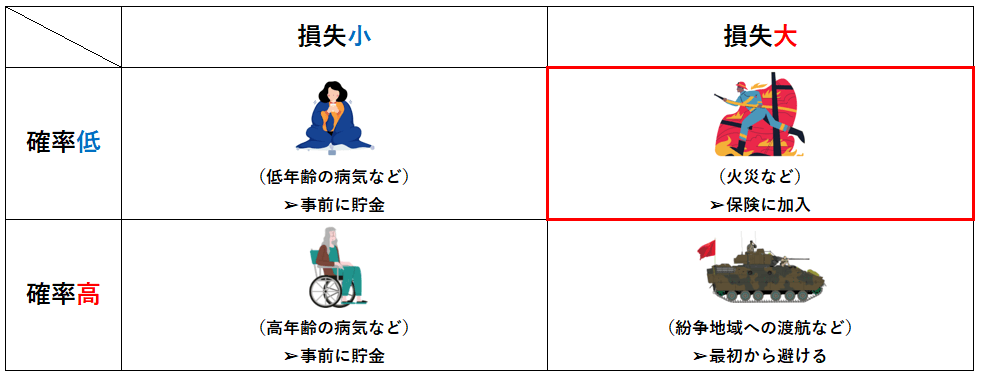

保険は確率小・損失大の事象に加入しよう

保険の趣旨は、確率は低いけど万が一発生した場合に損失が大きく生活破綻をきたす可能性のある事象に対して加入するものです。

したがって、確率がそこそこでありそこまで支出額が大きくならない医療費などに対して保険は不要です。

ただし、精神的なお守り代わりにしたいいう方は医療保険へ加入してもいいでしょう。

あくまで最終判断は個人の趣向によりますので、この記事も参考までにしてください。

まとめ

いかがでしたでしょうか。

今回の記事で確認したことは、

- 日本の健康保険制度が最強である

- 高額療養費制度により医療費負担の上限がある

- 医療保険料を貯金して万が一に備える

- 保険は儲けるために加入するものではない

- 子どもから大人まで全世代で医療費保険は不要

- 精神的なお守り代わりで加入したい方は加入してもよい

でした。

保険は保険です。投資ではありません。

高額療養費制度を理解して自身の上限支払額の目安を把握して、それに対する備えを貯金で行うのが良いかまずは検討してみましょう。

大体の方は保険会社から高額給付金を受け取るケースは極少です。

幅広い使い道に対応できる貯金でまずは将来の傷病リスクに備えることをお勧めします。

これからもこのような充実ライフをすごすため、節約に関する情報も発信していきます。

共に学んでいきましょう。

ではでは。今日もありがとうございました!