最近、コロナ禍で日本経済は少し停滞気味ですね。

コロナ禍がきっかけでしたが、コロナ禍前からその兆候はあったともいわれていますね。

実は、

やはり、勤め先の万が一に備えるためや、スキルアップしてより良い場所で働きたいという不安と期待から行動する方が増えるのでしょうか。

実際、私も資格を取得することで、

・同僚よりも高い評価をゲット

・転職で年収アップに成功

という結果が出ました。

税理士の資格を取得したからといって、

独立起業しているわけではありませんが、

概ね現在の生活に満足しています。

それもこれも、地道に努力をして少しずつ資格を取得してきたことが1つの要因と考えています。

皆さんも、

・「何かの資格を取得したい。」

・「スキルアップ、ステップアップして年収を高めていきたい。」

・「蓄財の効果を高めるために、金融系の資格学習をしたい。」

そのような考えってふと思い付いたりしませんか。

その思い付きや考えを源泉にこのコロナ禍、資格取得にチャレンジしてみませんか。

そこで、税理士資格と宅建士やFP2級などの資格を有する筆者が、自身の経験を基に資格取得をテーマにブログを書いていきます。

1回目の今回は、ビジネスの基礎としてだけでなく蓄財の効率性を高める考え方ができる「日商簿記3級」について見ていきます。

日本で比較的メジャーな資格であり、とりあえず受けてみようとチャレンジする方が多い試験だと思います。

この「日商簿記3級」の合格を足掛かりに、より充実ライフをすごすきっかけとしていただけると幸いです。

それでは、早速、共に学んでいきましょう。

このような方におすすめ

・日商簿記の資格に興味のある方

・スキルアップ、ステップアップをしたい方

・蓄財の効率的な考え方を知りたい方

など

結論:日商簿記3級はビジネスの基礎が学べます

日商簿記3級の特長

結論から先に申し上げると、

「日商簿記3級」は、ビジネスの基礎の考え方などが学べるベーシックな資格です。

残念ながらこの資格を取得したからといって、

・有利な転職ができるわけではない

・昇給に直結するわけではない

・履歴書に記載できるほどの資格ではない

など、すぐに年収アップに直結する資格というわけではありません。

それほど、特殊な資格ではないということです。

ただし、この「日商簿記3級」は、

このような特長を持った資格です。

ですので、経理部、財務部、主計部や経営企画部などに所属する社員や会計事務所や企業の事務で働く方でこの資格を保有する方はある程度いるのではないでしょうか。

私が勤務しておりました上場企業でもよく、

・「管理職の人は簿記3級や2級はせめて持っていてほしい」

・「今後の昇格条件に日商簿記3級、2級の資格取得を組み込むことを検討しよう」

という意見が出ておりました(本当に実際の話です。)。

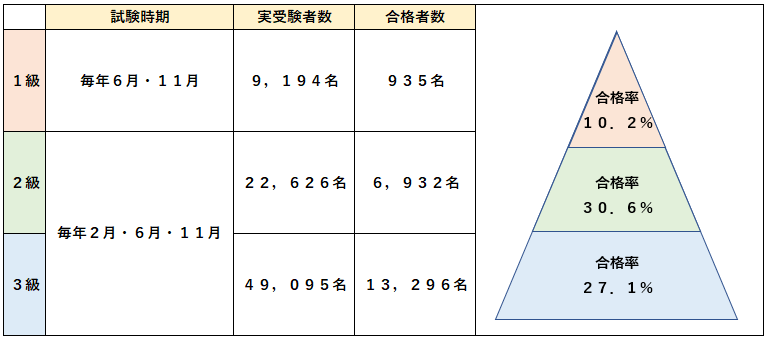

日商簿記3級の位置付け

「日商簿記3級」は、3級というだけあって現在の日商簿記検定では一番ライトな試験です。

※昔(2016年頃)まで4級がありました。

日商簿記の関係図は以下の感じです。

第159回(2021年11月21日実施)のデータを基に作成しました。

日商簿記1級~3級まで全て合格基準は100点満点中70%以上です。

ただし、日商簿記1級は1科目ごとの足切りラインがあり、得点40%以上必要です。

一番難易度の高い1級は、年に2回(6月・11月)試験があります。

合格率も約1割となっており、税理士資格試験の会計科目である簿記論と双璧をなすと言われています。

私自身、簿記1級を受験したことはありませんが、原価計算などが入ってくるので簿記論より難しい(?)のではないかと考えています。

次に、2級ですが、年に3回(2月・6月・11月)試験となっています。

合格率は約3割と、1級と同様に昔から大体この合格ラインで推移している印象です。

私が合格した時もそれくらいであったと記憶しております。

ただし、2000年代ですのであまり参考になりませんが。

最後に今回のメインである3級ですが、2級と同様に年3回の試験です。

ただ、直近の試験に関しては、2級よりも合格率が低い逆転現象が起きています。

通例は約5割の合格率だと思うのですが、直近の受験者レベルが低かったのか、問題の難易度が高かったのか、又はその双方の要因かどれかでしょうか。

さらに、新試験方式(のちほど確認します。)に変更となったことの大きな理由でしょう。

ただ、一般的に日商簿記検定は、税理士試験のような相対試験ではなく絶対試験のため、合格点に達すると必ず合格します。

そのため、ある程度新試験形式が浸透してくると合格率も約5割に収斂されていくものと思われます。

ちなみに1級は科目ごとに足切りがあるため一概に言えませんが。

・相対試験:受験者の中での相対的な点で合否が決まる、つまり周りと比べて自分が上かどうかが問われる

・絶対試験:合格ライン以上の点数を取れるかで合否が決まる、つまり絶対試験は合格ラインと自分の実力との勝負

問題の難易度が極端に高い試験を除いて、絶対試験の方が圧倒的に合格しやすいでしょう。

あくまで、該当試験が求めるレベルであれば受かるためです。

受験資格

日商簿記1級~3級に共通していえることですが、これらの資格試験において受験資格はありません。

極論、幼稚園生でも受験することができます。

ちなみに、このような日商簿記に対して、税理士試験はなぜか大学卒(経済系や法律系の単位取得など)や日商簿記1級合格者など受験資格があります。

その点で、税理士試験などに比べて日商簿記は参入障壁は低いと言えるでしょう。

受験費用

では、実際に受験するとして、受験費用ですが、

です。

他の資格試験と比べても比較的リーズナブルです。

受験形式・受験申込方式

次に、受験形式と受験申込方式についてです。

受験形式は、

①ペーパー試験(統一試験)

②ネット試験

の2つです。

私が受験していた頃は、①ペーパー試験(統一試験)しかありませんでした。

今では②ネット試験があり、非常に便利な時代となりました。

ただし、会場試験の日程前後で一部休止期間がありますのでご注意ください。

次いで、受験の申込みの形式です

会場での受験の場合、最寄りの商工会議所で申込みが可能です。

また、ネット試験の申込みは以下の2種類があります。

①インターネット申込方式(全国140超)

②会場問合せ方式(全国120超)

①インターネット申込方式は申込専用ページから、②会場問合せ方式は受験希望ネット試験会場に確認する流れです。

受験難易度:★☆☆☆☆~★★☆☆☆

「日商簿記3級」の受験難易度としては、「★1~2」としましたが、「★1.5」が一番しっくりくる感じでしょうか。

最近の日商簿記は難しい傾向になってきているとのことですが、金融、会計系の資格の中ではそれくらいの難易度であると思われます。

学習期間:2~3か月程度

「日商簿記3級」の学習期間は、一般的には100時間と言われております。

私の過去の経験上からも、そして、ボリュームと上記の受験難易度から考えても「2~3か月」程度の学習期間が妥当でしょうか。

ただ、初学者の場合、+1か月余裕をみてもいいかもしれません。

また、ある程度土日に時間を確保できる方は、2ヶ月もいらないかもしれませんね。

独学で合格できるが・・・

難易度や学習期間を確認してきましたが、この試験レベルですとテキスト選定さえ間違えなければ、独学による合格は可能でしょう。

ただし、のちほど触れますが、近年出題形式が変更され新試験となりましたので、傾向と対策を考える必要があります。

そこで、初学者で独学が心配な方は、大原やTAC、クレアールへの申込みをおすすめします。

日商簿記3級の学習範囲と学習方法

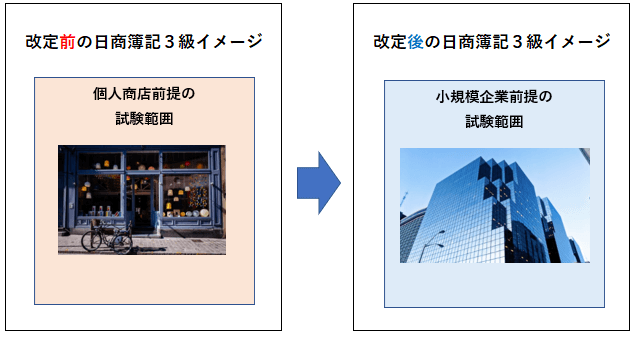

日商簿記3級の学習範囲の改定

私が受験した2000年代を含む2018年度までは、「日商簿記3級」の範囲は、「個人商店」を前提としたものでした。

つまり、法人という概念がなく、個人事業主を中心とする事業者向けの経理処理が試験範囲でした。

ところが、2018年4月2日に日本商工会議所より「2019年度以降の簿記検定試験出題区分表の改定等について」が公表され、日商簿記3級の試験範囲が改定されました。

それにより、以下のとおり「日商簿記3級」の範囲は、「小規模企業」を前提に大幅に試験概念自体がリニューアルされました。

それに伴い、追加で出題される論点(新論点)や削除される論点(旧論点)が出てきました。

【追加論点(新論点)】

・法人税・住民税・事業税

・消費税

・株式の発行、剰余金の配当など

・純損益の取扱い(繰越利益剰余金勘定への振り替え)

【削除論点(旧論点)】

・所得税

・事業主貸、借など

・純損益の取扱い(資本金勘定への振り替え)

ご覧のとおり、町の八百屋さんやパン屋さんなどの個人商店(個人事業主)に関する税金は所得税です。

それに対して、小規模でも法人の場合、法人税、住民税及び事業税が課せられます。

税金1つをとってもこれだけ違いがありますので、出題範囲は大幅に改定されたといっていいでしょう。

ただ、改定から数年経過しますので、現在は特段問題ないと思われます。

日商簿記3級の学習範囲(~第157回・旧試験)

既に確認しましたとおり、「日商簿記3級」の範囲は「小規模法人」向けの経理処理に関するものです。

日商簿記では大きく「商業簿記」と「工業簿記」に分類されます。

日商簿記3級では、このうち「商業簿記」のみが出題対象です。

ちなみに、旧試験(第157回まで)は以下のとおり5問形式でしたが、2021年6月実施の第158回から3問形式に変更となっています。

旧試験の5問形式・120分のときの配点基準は以下のとおりです。

| 第1問 | 仕訳問題 | 20点 |

| 第2問 | 帳簿記入・勘定記入など | 10点 |

| 第3問 | 試算表作成 | 30点 |

| 第4問 | 伝票会計など | 10点 |

| 第5問 | 精算表作成など | 30点 |

| 合計 | - | 100点 |

第1問 仕訳問題 20点

仕訳形式の問題が5問出題されます。各4点の配点で合計20点です。

第2問 帳簿記入・勘定記入など 10点

帳簿記入や勘定記入に関する問題が出題され、合計10点程度の配点です。

第3問 試算表作成 30点

試算表作成(いわゆるTB/Traial Balance)に関する問題が出題されます。

ボリュームが多めですので、配点は高めの30点程度です。

第4問 伝票会計など 10点

伝票会計に関する問題であり、10点程度の配点です。

第5問 精算表作成など 30点

最後の第5問は、第3問の試算表と同程度のボリュームが想定され、高めの配点である30点程度です。

日商簿記3級の学習範囲(第158回~・新試験)

そして、新試験形式は3問・60分と大幅な変更がなされています。

これから受験を検討される皆さんは、この形式での受験となります。

| 第1問 | 仕訳問題15問 | 45点 |

| 第2問 | 個別問題2問 補助簿・勘定・決算仕訳など | 20点 |

| 第3問 | 決算書類作成問題 精算表・財務諸表など | 35点 |

| 合計 | - | 100点 |

第1問 仕訳問題15問 45点

幅広い項目から仕訳問題が15問出題されます。

私が受験した頃は、5問程度しか仕訳問題がありませんでしたので、大幅な形式変更と言えるでしょう。

個人的には仕訳を確実に切るには適切な基礎知識が必要となりますので、全体的な内容を網羅する学習方法が効果的かと思います。

特に約半分の45点配当ですので、基礎固めをすることで大方の点数をかっさらうことができる可能性は高いでしょう。

当たり前のことかもしれませんが、基礎の仕訳をある程度マスターしておかないと、仕訳をまとめた試算表や財務諸表などの作成を中心とする第3問の総合問題の攻略が難しくなります。

第2問 個別問題2問 20点

こちらは、旧試験の第2問と第4問が組み合わさったような個別問題であり、対策の立てづらい問題です。

若干運的な要素はありますが、決算整理仕訳も項目に含まれています。

ですので、派生論点を抑えるよりは、決算整理仕訳などの主要論点を確実にマスターすることが大事でしょう。

どのような試験にも言えることですが、重要論点や主要項目の取りこぼしは致命的ですので、練習問題で着実にマスターすることをおすすめします。

あとは、強いていうと、総勘定元帳や仕訳帳などの帳簿組織や構成を理解しておくと、「現在、何をしていて、何について問われているのか」がイメージしやすいと思います。

第3問 決算書類作成問題 35点

最後の第3問は、旧試験の第5問にあたる総合問題となっています。

総合理解を問う総合問題は、個別仕訳から決算整理仕訳まで幅広い知識が必要となります。

ですが、一番大切なことは、今やっている処理がどのような理由で、どのようにすべきかを理解することです。

本来、貸借対照表(BS)や損益計算書(PL)は、個別取引(仕訳)の積み重ねで成り立っていますので、第1問、第2問同様に重要な個別論点から着実にマスターすることが近道です。

間違っても、全体像を掴むために総合問題から学習を取り掛かることはおすすめしません。

ただし、3級合格者で2級の受験にとりかかる方は、2級の学習開始時に全体を把握するために総合問題から手を付けるということは個人的にはありだと思います。

全体を通しての学習ポイント

全体を通しての「日商簿記3級」の学習ポイントは以下のとおりです。

・重要論点、基本論点を確実にマスター

・アウトプットに比重をおいて学習

・基本的な仕訳を着実にマスター

・第2問の対策は後回し

・できるなら専門学校の活用をおすすめ

「日商簿記3級」は、重要論点・基本論点をマスターすることが不可欠です。

ただし、インプットをばかりに気が取られて、練習問題を解くアウトプットを疎かにすると、本番の試験では必ず焦ってケアレスミスをおかします。

そうならないためにも、インプットもそこそこにアウトプットの時間を確保しましょう。

参考:日商簿記2級との比較

おそらく、「日商簿記3級」に合格されると履歴書にも書きやすく実務にも使える「日商簿記2級」を受験される方が多いと思います。

そこで、さらっと「日商簿記3級」と「日商簿記2級」の比較をしておきます。

試験形式を一覧でお示しするとこんな感じです。

| 項目 | 2級 | 3級 |

|---|---|---|

| 試験時間 | 90分 | 60分 |

| 出題構成 | 5問構成 | 3問構成 |

| 第1問 | 20点 仕訳問題 | 45点 仕訳15題 |

| 第2問 | 20点 連結、連結財務諸表、 株主資本等変動計算書など | 20点 勘定記入、適語補充など |

| 第3問 | 20点 個別決算 (損益計算書、貸借対照表など) | 35点 決算書類作成 (精算表、財務諸表など) |

| 第4問 | 28点 総合原価計算、財務諸表作成など | - |

| 第5問 | 12点 標準原価計算(差異分析)、 CVP分析など | - |

「日商簿記3級」と「日商簿記2級」の大きな違いはいくつかあります。

【3級と2級の違い】

・試験難易度

・出題範囲

・試験時間

・受験者レベル

・工業簿記の有無 など

当然、出題範囲の広さが異なりますので、「日商簿記2級」の方が試験難易度(難易度:★★★☆☆)は高く、試験時間は長くなります。

また、受験者レベルも「日商簿記3級」を合格してそのままトライする方が多いので、高い傾向にあります。

ただし、前出のとおり相対試験ではなく絶対試験であるため、周りの受験者レベルは気にしなくていいでしょう。

そして、最大の違いは、「工業簿記の有無」です。

「工業簿記」は、商業簿記に出てくる有価証券や現金預金など身近な勘定科目や取引内容と異なり、原価計算など馴染みのない項目や処理が多いのが特徴です。

現時点では関係のない「工業簿記」ですが、「日商簿記2級」の受験も検討されている方は頭の片隅に入れておきましょう。

詳しくは、「日商簿記2級」のブログにて触れております。

一昔前は「日商簿記3級」も「日商簿記2級」も100点とれて当然と言われるくらいの試験でしたが(私は、学生時代に日商簿記2級を70点でギリギリ合格したのは内緒ですが…)、最近の日商簿記の試験内容のレベルは高いような気がします。

ただ、基本事項や重要論点を抑えるという受験対策は今も昔も変わりませんので、「日商簿記3級」・「日商簿記2級」に関わらず、愚直に学習していきましょう。

さいごに

いかがでしたでしょうか。

簿記という資格の入門的な位置付けである簿記3級ですが、比較的リーズナブルな金額で受験ができ、学習期間も短めでチャレンジしやすい資格試験です。

近年、新試験となり情報が少ない中ですが、非常に伝統・歴史のある試験であり、試験レベルなど比較的安定している受験しやすい資格試験だと思われます。

そのため、これからスキルアップ、キャリアアップを目指す方に非常におすすめです。

兎にも角にも、試験概要や雰囲気、イメージ掴みができましたら、早速学習をスタートさせましょう。

改めてになりますが、「日商簿記3級」は教材購入による独学が可能な試験です。

ただし、大原、TAC、クレアールなどの大手資格専門学校を活用することにより、学習効率や時間の節約を図ることが可能でしょう。

ご自身の合格プランに合わせて考えていきましょう。

それでは、これからも共に学んでいきましょう。

ではでは。今日もありがとうございました!