本日は、ガラッと雰囲気を変えて、最近話題の10万円給付金とその使い道として「生活費の補填」次に充てられると言われている貯蓄(貯金)について見ていきます。

人によっては公平感、不公平感が出ると言われている「10万円給付金等」ですが、そもそも、実際に日本国民はどれほど貯蓄(貯金)ができているのでしょうか。

当ブログでは、倹約・節約を中心とした話題を提供しておりますので、ささやかながら確認していきたいと思います。

それでは、早速いきましょう。

このような方におすすめ

・最近の話題やトレンドに関心のある方

・倹約・節約に関するニュースを知って おきたい方

・10万円給付金等について関心のある方

など

10万円給付金等とは

まず、「10万円給付金等」について確認していきます。

「10万円給付金等」とは、2021年11月現在、話題となっている、与党であります自民・公明の両党合意され実施される見込みの給付金支給のことです。

主な内容は以下のとおりであり、「年収や子どもの有無によって給付対象が分断される」「非課税世帯でない低所得層は対象外である」「マイナンバーカードの普及とコロナ経済対策との関係性が不明確である」といった課題や問題点を多く指摘されている給付金等です。

| 給付内容 | 詳細 | 課題・問題点 |

| 子育て世帯への10万円相当の給付(現金+クーポン) | ①18歳以下に1人当たり5万円の現金を年内に給付予定

②18歳以下に1人当たり5万円相当のクーポンを来春に給付予定 ※所得制限あり:年収103万円以下の配偶者と子ども2人の場合は年収960万円(家族構成や年収等により所得制限額に違いがあります。) | ①年収や子どもの有無、人数により給付対象が分断

②ばらまき批判 ③19歳以上の大学生らは対象外 |

| 生活困窮者への10万円給付 | ・住民税非課税世帯に対して10万円を給付予定 | ・非課税世帯より稼いでいるが低所得世帯は対象外 |

| マイナポイント付与 | ①マイナンバーカード作成で5千円相当のポイント給付予定

②マイナンバーカードを健康保険証として利用できるための登録手続き完了で7千500円そうとうのポイント給付予定 ③マイナンバーカードと預貯金口座の紐付けで7千500円相当のポイント給付予定 | ①マイナンバーカードの普及とコロナ経済対策との関係性が不透明

②前回のマイナンバーカード作成促進時に作成した者は新規登録の5千円分は対象外 ③健康保険証と預貯金口座との紐付けという交換条件 |

これに関連して、2020年にコロナ関連で最初に全国民に一律10万円支給された給付金も結果的に貯蓄(貯金)に向かってしまい、経済対策としては効果が不十分であったという専門家の意見も多く出ていました。

この一律給付ですら多くの賛否が出ていたのですから、今回の給付も多くの意見が出ており、注目のニュースとなっております。

住民税非課税世帯

さて、上記の「生活困窮者への10万円給付」欄にもあります「住民税非課税世帯」について確認していきます。

この「住民税非課税世帯」とは、一体どのような世帯のことでしょうか。

早速見ていきましょう。

住民税とは

まずは、住民税非課税世帯について確認する上で外せないのが、住民税です。

住民税とは、1月1日に住所がある都道府県、市町村に納める税金のことを指し、「道府県民税(東京都は都民税)」、「市町村民税(東京都23区は特別区民税)」の2つが含まれています。

「均等割」と「所得割」

この住民税には、「均等割」と「所得割」という難しい用語のものがあり、それぞれ1月1日時点でその地域に住所がある人を対象に徴収されます。

また、住民税には、個人と法人とそれぞれが徴収対象となります。

・均等割

「均等割」とは、すべての納税義務者から均等に税金を徴収するものです。

・所得割

「所得割」は、納税義務者の前年の所得によって決まるものです。

「所得割」課税所得金額 (前年の所得金額-所得控除額) ×税率-調整控除額-税額控除額

個人住民税が非課税となるための要件

1⃣生活保護を受けている 2⃣未成年者、障がい者、寡婦、ひとり親 で前年の合計所得金額が135万円以下 3⃣前年の合計所得金額が各地方自治体の 定める金額以下

上記のいずれかの条件を満たすと「均等割」「所得割」ともに個人住民税が非課税になります。

住民税非課税世帯

住民税非課税世帯とは、世帯全員の住民税が非課税である世帯のことです。

住民税非課税世帯は、以下の恩恵があります。

1⃣所得により、国民健康保険料が 軽減されます。 2⃣高額療養費が軽減されます。 3⃣高等教育の就学支援制度やNHKの 受信料が免除されます。 4⃣年齢や所得によって、介護保険料が軽減されます。

このように住民税非課税世帯は、上記のような恩典を受けないといけないほど非常に少ないフロー(所得)となっている世帯ですので、現在のコロナ禍などの経済情勢の変化に対して脆い家計であると言えます。

どのようなことが起きても家計を破綻させないためには、やはり、このフロー(所得)を補うストック(いわゆる生活防衛資金)をいかに事前に準備しておくかということが肝心です。

そのために、日ごろから毎月、毎年、概ねどれくらい支出額(生活費)があるのかを把握して、何か月分、何年分の支出額(生活費)が必要かを理解して貯蓄しておきましょう。

日本国民の貯蓄(貯金)事情

それでは、次に日本国民が一体どれほど貯蓄(貯金)をしているのかデータを基に見ていきましょう。

現在、10万円給付金等が貯蓄(貯金)に向かうと批判が噴出しておりますが、では実際に日本国民は一体どれほど貯蓄(貯金)をしているのでしょうか。

「給付金等が貯蓄(貯金)に向かうのは経済対策としてけしからん!」という意見もごもっともですが、ある程度の稼ぎがあっても必要消費が多く、その稼ぎに見合ったほど貯蓄(貯金)ができていない世帯もあるかと思います。

そこで、日本国民の貯蓄(貯金)、いわゆる懐(ふところ)事情を確認していきます。

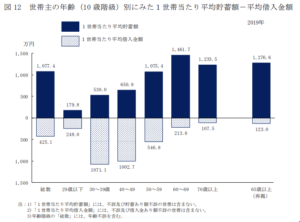

厚生労働省が2019年に公表(2020年は中止)した「国民生活基礎調査の概況」より1世帯当たりの平均貯蓄額に係るグラフをピックアップしました。

◆世帯主の年齢(10歳階級)別にみた1世帯当たり平均貯蓄額-平均借入金額

(出典:厚生労働省 https://www.mhlw.go.jp/toukei/saikin/hw/k-tyosa/k-tyosa19/index.html)

あくまで平均値(中央値ではなく)であるため参考程度にしかなりませんが、各年齢総別に純資産(平均貯蓄額-平均借入額)を算出すると下記のとおりです。

| 年齢階層 | 平均貯蓄額

(万円) | 平均借入額

(万円) | 純資産

(万円) |

| 29歳以下 | 179.8 | 248.0 | -68.2 |

| 30~39歳 | 530.0 | 1,071.1 | -541.1 |

| 40~49歳 | 650.9 | 1,002.7 | -351.8 |

| 50~59歳 | 1,075.4 | 546.8 | +528.6 |

| 60~69歳 | 1,461.7 | 213.6 | +1,248.1 |

| 70歳以上 | 1,233.5 | 107.5 | +1,126 |

| 総数 | 1,077.4 | 425.1 | +652.3 |

「30~39歳」が一番純資産のマイナスが大きく、そこから年齢が上がるにつれて純資産がプラスに転じ、プラス額が大きくなっています。この一因としては、持家に係る借入金が考えられます。

また、29歳以下は働き始めて年数も短く貯蓄(貯金)を貯めることが難しい時期でもあります。私自身も20歳代は全然貯蓄(貯金)が出来ていませんでした。汗

このようにストックである貯蓄(貯金)を増やすには、フローである収入を拡大させる必要がありますが、今の日本においてそれは難しいのが実情です。それを考えるとあながち、18歳以下、つまり18歳以下の子どもを扶養している世帯及び非課税世帯に限定した10万円給付金等に批判が集中するのもうなづけます。

ただし、我々としては、厳しい世の中であっても不確定な給付金を頼りにせずに生活を維持していくための必要最低資金(=生活防衛資金)を常日頃からどうにか資金を捻出して貯めていかねばなりません。

そこで、日々のちょっとした支出から少しずつマインドセットして、倹約・節約に励む必要があると強く感じております。

この10万円給付金等のような給付金の受給の有無に振り回されないような強い家計を一緒に目指しましょう!

最後に

今回は、受給要件が設けられ批判が起こっている10万円給付金等及び日本国民の貯蓄(貯金)の現状について見てきました。

改めてになりますが、根本的には、いかに不確定の給付金等に頼らず自分自身で強い家計を作っていくことが今後の厳しい世の中を生きていく上で必要となります。

そのためには、自身の純資産(=資産-負債)を確認して生活を維持していくための必要最低資金=生活防衛資金)を常日頃からどうにか資金を捻出して貯めていかねばなりません。

そこで、資金を捻出(貯蓄(貯金)など)できるように、倹約・節約に励むというマインドセットが求められます。

これからも情報発信を続けていきますので、共に倹約・節約ライフを楽しんでいきましょう♪

ではでは。今日もありがとうございました!