住宅費の1つに火災保険がありますが、結構どれくらいの保険金額をかけて良いか悩むことってありませんか?

実際に私も昨年引越し先の火災保険でどこに契約するかどれくらの保険金額に契約するか非常に悩みました。

そこで、今回の記事では、必死で火災保険の比較をして契約をした筆者が賃貸マンション・アパート入居者におすすめの火災保険について確認していきます。

先に結論だけ申し上げると、おすすめ火災保険3選は以下のとおりです。

- 楽天損保:リビングアシスト(しっかり補償プラン)

- 日新火災:お部屋を借りるときの保険(賃貸家財総合保険)

- チューリッヒ:ミニケア賃貸保険

個別の保険について確認する前に、実体験などを先に確認します。

保険だけ知りたいという方は下の方に移ってくださいね。

今から共に学んで、充実ライフをすごしていきましょう。

それでは、早速見ていきましょう。

このような方におすすめ

・どれくらいの家財保険金額を契約すべきか悩み中

・できるだけ安く良質な保険に加入したい

・仲介業者から勧められた火災保険に加入したくない

火災保険は自分自身で契約しましょう

おすすめ3選を挙げる前に、1つ理解しておきましょう。

火災保険は自分自身で契約するようにしましょう

どういうことかというと、火災保険は2通りの契約の仕方があります。

- 賃貸マンション・アパートの仲介業者が勧めてくる火災保険に加入

- 自分自身で調べて見つけた火災保険に加入

仲介業者の勧める火災保険には注意

仲介業者が勧めてくる火災保険には注意をしましょう。

理由としては、仲介に1社入る分(マージンを抜かれる分)高めの火災保険を勧められる可能性があります。

見積りで年間1万円以上する場合は、基本的にぼったくりの火災保険でしょう。

しっかりと自分で調べよう

仲介業者を挟むと仲介業者の利益も上乗せされるため私たちにとってメリットは低いです。

のちほど私の実体験を掲載しますが、自身で契約した方が年間数千円安くなることがあります。

不動産会社任せではなく、契約前にしっかりと自身で調べましょう。

不動産会社から勧められた保険vs筆者が契約した保険

次に不動産会社から勧められた保険と筆者が契約した保険とそれぞれの内容を比較します。

契約期間は2年契約で見積もられています。

また、筆者の住居マンションは構造級別がM構造と一般的なマンションであり、払込方式は2年間分の一時払いで計算しています。

不動産会社から勧められた保険:AIG損保・リビングパートナー保険

不動産会社から「AIG損保・リビングパートナー保険」を勧められました。

内容は以下のとおりです。

| 区分 | 保険金額 (支払限度額) | 保険料 |

|---|---|---|

| リビングパートナー保険 (家財) | 354.6万円 | 16,540円 |

| 地震保険 | 141.8万円 | 2,860円 |

| 個人賠償保険 | 2,000万円 | 2,010円 |

| 借家人賠償保険 借用戸室修理費用保険 | 2,000万円 200万円 | 3,590円 |

| 不測かつ突発的な事故 (免責金額(自己負担額)3万円) | - | - |

| 2年間合計 | - | 25,000円 |

| 1年間合計 | - | 12,500円 |

ちなみに家財一式の汚損、破損の補償はありません。

1年あたりの保険料は12,500円もします。

個人賠償保険を付加していますが、それでも高めです。

筆者が契約した保険:楽天損保・リビングアシスト(しっかり補償プラン)

筆者がネットで調べに調べて契約をした「楽天損保・リビングアシスト(しっかり補償プラン)」です。

先に注意点を申し上げると、ネット申込ができず保険代理店との対面契約になるのでそこが若干の手間です。

内容は以下のとおりです。

| 区分 | 保険金額 (支払限度額) | 保険料 |

|---|---|---|

| 家財一式 | 300万円 | 10,060円 |

| 地震保険(家財) | 150万円 | 3,030円 |

| 個人賠償保険 | - | - |

| 借家人賠償保険 借用戸室修理費用保険 | 2,000万円 | 2,220円 |

| 修理保証 (免責金額(自己負担額)0万円) | 100万円 | 170円 |

| 2年間合計 ※建築年割引10%適用後 | - | 15,480円 |

| 1年間合計 | - | 7,740円 |

また家財一式の汚損、破損の補償はあり、自己負担額1万円で支払限度額は50万円となっています。

ちなみに個人賠償責任保険は別途加入しているため、見積り記載はありません。

そのため、上記AIG損保とは2,010円乖離があります。

よって、AIG損保の2年間保険料は25,000円から22,990円に低下しますが、それでも楽天損保の方が7,510円安くなっています。

保険料比較

最後に両社の保険料比較をします。

家財の対象金額が異なるなど会社が違うため多少に差異はありますが、概ね比較できる程度の内容となっているかと思います。

明らかに楽天損保が安いです。

| 区分 | 楽天損保 | AIG損保 | 差額 |

|---|---|---|---|

| 家財一式 | 10,060円 | 16,540円 | ー6,480円 |

| 地震保険(家財) | 3,030円 | 2,860円 | 170円 |

| 個人賠償保険 | - | 2,010円 | 個人賠償は別で加入 しているため比較外 |

| 借家人賠償保険 | 2,220円 | 3,590円 | ー1,370円 |

| 修理費用 | 170円 | - | 170円 |

| 2年間合計 | 15,480円 | 22,990円 (個人賠償除く) | ー7,510円 |

| 1年間合計 | 7,740円 | 11,495円 (個人賠償除く) | ー3,755円 |

冒頭でも述べたとおり、年間1万円を以上する火災保険はぼったくり保険です。

特に火災保険は他の保険と内容に差が出にくい保険ですので、これだけ差が出るのは仲介マージンが発生していると考えて良いでしょう。

火災保険で気にすべき補償内容

それでは、火災保険で気にすべき補償内容について確認します。

加入すべき補償内容

しっかりと加入しておくべき補償内容は以下のとおりです。

- 借家人賠償保険特約

- 家財一式

- 個人賠償保険特約

(自動車保険や別の個人賠償責任保険に加入している場合は不要) - 修理費用

極論、借家人賠償保険と家財一式、修理費用で十分です。

特段不要な補償内容

また、特段つけなくても良い補償内容は以下のとおりです。

- 類焼損害補償特約

- 明記物件(個別補償、ものによる)

類焼損害補償特約とは、自分の家で火事となり近隣住民に延焼した場合に補償されるものです。

これはあくまで「ごめんない費用」であり必須の特約ではありません。

これからもその地域で生活するのに周りの目を気にして入るものですので、特段気にされない方は不要でしょう。

なぜなら、延焼した近隣は自身の火災保険で補償されるからです。

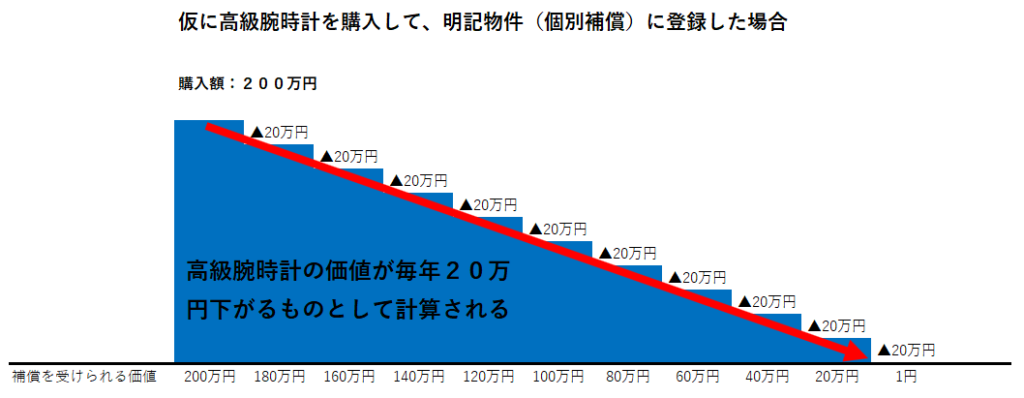

さらに明記物件も基本的には不要だと思います。

なぜなら高級時計などを明記物件で登録しても減価償却(年々価値が下がる)後の費用しか面倒を見てくれません。

そのため、仮に新品200万円の時計を購入しても10年で価値は1円になるので、高い明記物件特約は不要と考えます。

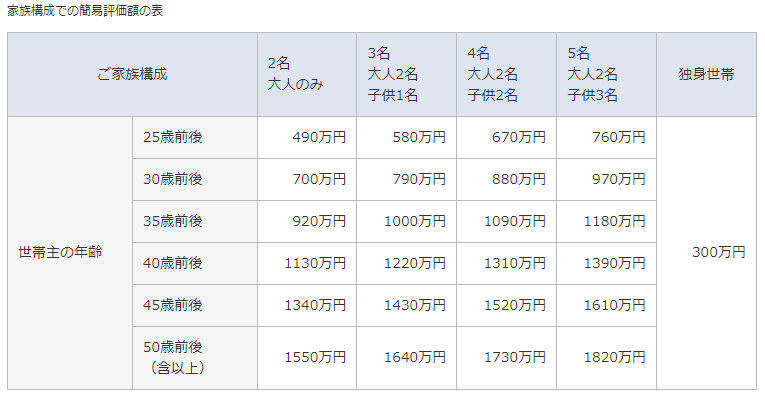

家財一式の金額

家財一式の金額ですが、保険会社の資料だと非常に高めに設定されています。

そのため、自身でざっと家財一式を新品で買いなおすとしたらいくらくらいするのか計算してみましょう。

家財保険が火災保険の大部分のウェイトを占めていますので必ず行ってください。

ちなみに価格ドットコムで掲載されている家財新価の目安表は以下のとおりです。

ちなみに我が家は5人家族(筆者、妻、こども3人)ですが、家財新価は大体350万円にも満たない感じでした。

500万円以上で契約されている方はどれだけ良い品物をお持ちか気になっています。

大多数の方は500万円も行かないのではないでしょうか。

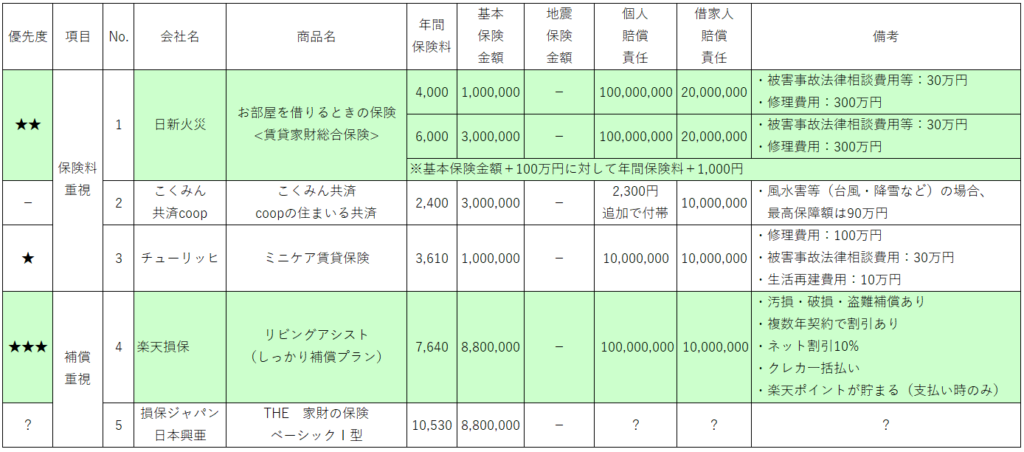

おすすめ火災保険3選

おすすめ火災保険3選について確認していきましょう。

おすすめ火災保険ランキングは以下のとおりです。

1.楽天損保:リビングアシスト(しっかり補償プラン)

2.日新火災:お部屋を借りるときの保険(賃貸家財総合保険)

3.チューリッヒ:ミニケア賃貸保険

楽天損保:リビングアシスト(しっかり補償プラン)

1番のおすすめは「楽天損保・リビングアシスト(しっかり補償プラン)」です。

おすすめポイントは以下の点です。

- 汚損・破損・盗難の補償があります

- 楽天ポイントが貯まります(支払い時のみ)

- 緊急サポートサービスがあります

- 個人賠償責任特約を外せる

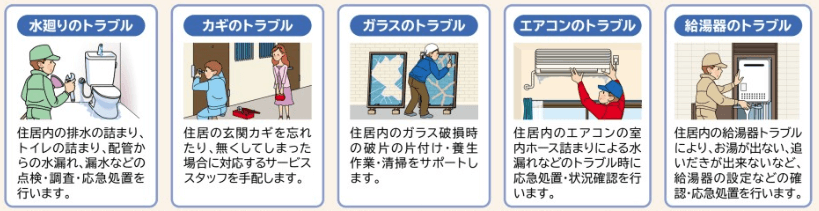

特に「緊急サポートサービス」は便利です。

◆24時間365日受付

以下の30分程度の応急処置に要する作業料、出張料が保険契約期間中3回まで無料で受けられます。

※部品代や30分程度の応急処置を超える作業料は自己負担

・水廻りのトラブル

・カギのトラブル

・ガラスのトラブル

・エアコンのトラブル

・給湯器のトラブル

また、朗報ですが、おすすめ火災保険の1つである楽天損保は私が契約した頃は対面(保険代理店)でしたが、最近ではネット申込が可能になっているみたいです。

ただ、地震保険をセットで申込む場合は対面または郵送による申し込みが必要となります。

さらに、個人賠償責任特約を外せる点も筆者個人的には良かったです。

皆さんも自動車保険で個人賠償責任特約が付いていて重複したくないという方も多いのではないでしょうか。

個人賠償責任特約を外せるので楽天損保のリビングアシストはベターでしょう。

このように十分な補償に対して保険料も手頃であるため、ある程度の補償がほしく保険料も安めを希望される方に特におすすめです。

日新火災:お部屋を借りるときの保険(賃貸家財総合保険)

2番目のおすすめは「日新火災:お部屋を借りるときの保険(賃貸家財総合保険)」です。

家財保険300万円、借家人賠償責任2,000万円で年間6,000円と安めです。

しかも被害事故法律相談費用30万円や修理費用300万円も補償内容に含まれています。

さらに個人賠償責任特約も1億円付いています。

家財保険+100万円に対して年間保険料が+1,000円とわかりやすい保険料体系にもなっています。

バランスの取れた火災保険を求められている方におすすめです。

チューリッヒ:ミニケア賃貸保険

3番目のおすすめは「チューリッヒ:ミニケア賃貸保険」です。

最低限の保険内容で安い火災保険を希望される方や独身の方におすすめです。

家財保険100万円、個人賠償責任特約と借家人賠償責任特約がそれぞれ1,000万円です。

さらに修理費用100万円、被害事故法律相談費用30万円、生活再建費用10万円と幅広い補償内容となっています。

それで年間保険料は3,610円です。

火災保険料を安くしたい場合に最優先となるでしょう。

参考:筆者作成資料

参考までに筆者が火災保険を検討した際に作成した資料を載せておきます。

あくまで2021年7月時点のものとなりますのでご容赦ください。

まとめ

いかがでしたでしょうか。

今回の記事で確認したことは、

- おすすめ火災保険会社は楽天損保、日新火災、チューリッヒ

- 不動産会社など仲介業者から勧められる火災保険はぼったくり傾向

- 火災保険は自分で探すとお得

- 借家人賠償保険と家財一式、修理費用は必須加入

- 類焼損害補償特約や明記物件(個別補償)は不要

でした。

火災保険は年間でそこまで金額の多い費用ではありませんが、個人で探してコツコツと節約していきましょう。

また、保険代理店に確認をとってみましょう。

これからもこのような充実ライフをすごすため、節約に関する情報も発信していきます。

共に学んでいきましょう。

ではでは。今日もありがとうございました!