貯蓄、貯金の第一歩は家計管理です!

そして、家計管理は消費・支出項目の把握が重要です!

言わずもがな、

所得(収入)ー支出=自由に使えるお金

つまり、

です。

なので、倹約・節約をするにも、投資・貯蓄をするにも、まずは自身の消費・支出項目を把握することを意識していきましょう!

「え、でも消費・支出の項目ってよくわからんし。」

「消費・支出項目の一覧ブログ記事があればいいけど…。」

など疑問や希望のある方もいらっしゃるでしょう。

また、他の家計の支出などを参考にしたくても、他の家計でどれくらいお金がかかっているのか、どう家計と向き合っているのかという情報が以外にネット上にありませんでした。

そこで、近年、年間200万円以上の投資と貯蓄を達成している税理士有資格者で倹約・節約家の筆者が、家計の消費・支出項目について解説していきます。

少しでも皆さんの貯蓄や倹約・節約にお役立ていただければ幸いです。

それでは、早速、見ていきましょう♪

※なお、この記事ではわかりやすくするため、すべての数字を源泉徴収などは考慮しない税引前の金額で示しています。

※2022年1月4日調査時点の数字です。

↓こちらも読まれている記事です♪

このような方におすすめ

・家計の消費・支出項目の把握をしたい方

・どこから家計管理してよいかわからない方

・倹約、節約意識を高めたい方

・自由に使えるお金を増やしたい方・お得好きの方

など

主な家計の消費・支出の項目一覧

我が家を例に家計消費・支出の項目一覧を確認していきましょう。

我が家のステータス

まずは、我が家のステータスですが、

と、こんな感じです。

子ども3人と多めですが、一般的な家族世帯と同じような感じです。

単身者の方にはイメージしづらいかもしれませんが、今後ご家庭も持たれる際の参考としていただければと思います。

主な家計消費・支出の項目一覧

それでは、早速、家計消費・支出の項目一覧ですが、主に以下の項目があるでしょう。

【生活必須恒常支出項目】

・水道料金

・電気料金

・ガス料金

・食費

・日用品費

・家賃

・火災保険

・火災報知器リース料

・携帯料金

・インターネット代

・コンタクト代

・美容院代

【生活特定支出項目(贅沢支出)】

・各種保険料(収入保障保険、終身保険、がん保険、都道府県民共済、学資保険、個人賠償責任保険)

・ふるさと納税

・各種子どもの習い事代(水泳、英語)

・幼稚園代

・小学校給食費(PTA費含む)

・小遣い

・飲み代

【突発的支出】

・入院、通院代

【その他の支出項目】

・帰省費用

・被服費

・家電・自動車などの買換え費用

・その他

結構違和感があると思いますが、基本的にある消費や支出がなくても生活が成り立つ場合、その消費や支出は贅沢支出と言えるでしょう。

つまり、それを消費・支出しなければ投資や貯蓄、その他の消費や支出に回すことができたわけです。

倹約・節約をして投資や貯蓄に資金を振り向けたいのであれば、そのあたりはシビアに考えるべきでしょう。

また、個別で項目を考えた場合、我が家では食費と日用品費を「食費・雑費」で管理しています。

一般的に「通信費」としている項目も我が家では、「携帯料金」と「インターネット代」を分けています。

理由として、通信費セット割が多くありますが、意外にトータルコストが安くないケースも散見されますので、あえてそれぞれの用途別に区分しています。

さらに、特に注意が必要なものが、

家電買換え費用などの大きな支出

です。

急遽家電が壊れたり、使用している家電が古くなっている中、お得と感じて突発的に新品家電を買い替えるケースもあるかと思います。

このような予定がの支出は、管理上も手間ですし、家計の収支の悪化や現預金残高の毀損にも繋がります。

なので、できるだけ計画的に将来買い替える予定の家電の買換え費用を毎月の投資や貯蓄とは別に貯めるなどしておきましょう♪

各家計消費・支出項目の支出額について

続いて、先ほど確認をした各消費・支出項目について、我が家の支出額を例に見ていきましょう。

ご自身の世帯と比較していただきご参考いただければと思います。

個人的には比較的スリムな家計管理をしているつもりですが、ダメなところはダメ出しいただければと思います。笑

生活するのに必須の消費・支出

水道料金

水道光熱費の1つである「水道料金」は、2ヶ月に1回の請求(引落し)です。

ついつい、請求(引落し)がない月に費用が発生していないと錯覚しそうになります。

くれぐれも費用としてもれがないようにしましょう。

水道料金に関しては電力会社などのように自由化されていないため、切り替えはできません(コストが高すぎて参入企業は少なそうでが…。)。

我が家の水道料金の月平均は、4,677円でした。

やはり、一番高い月は、12月・1月分で、平均5,550円でした。

寒い時期であり、お風呂を炊いたことが要因ですね。

自宅のシャワーに節水シャワーヘッドを付けたかったのですが、逆流防止弁がないとのことで、取付けができませんでした。

節水シャワーは比較的節水・節約効果があるとのことで、非常に残念です…

電気料金

「電気料金」も水道光熱費の一角です。

洗濯機、冷蔵庫などの大型家電は電力を年がら年中消費するので、電気料金がかさみます。

最近は、高機能モデルですが省エネモデルが多く登場していますので、買い替えるだけで大きな節約効果も見込めます。

家電を買い替える場合は、是非、省エネ性能の高いモデルにしましょう。

また、電力会社の切り替えも倹約・節約の1歩ですね。

現在、我が家が契約している電力会社は「エルピオでんき」で、プランは「使った分だけSプラン」です。

価格.comサイトで直近1年の電気料金や電気使用に関する事項の入力をするとこのプランが挙がってきました。

我が家の電気料金の月平均は、6,076円です。

一番高い月で、3月の7,494円、一番安い月で、1月の5,356円でした。

以外に冷房時期が高くなかったので、びっくりです。

ガス料金

もちろん、「ガス料金」も水道光熱費です。

一般的には、寒い時期にお風呂を沸かしたりしますので、冬場に料金が高くなる傾向にあるでしょう。

電力会社と同様に、我が家はガス会社についても切り替えを行っています。

我が家が契約ガス会社は「ミツウロコグリーンエネルギー」で、プランは「まる得プラン」です。

ガス会社も電力会社と同様に価格.comサイトで直近1年の電気料金や電気使用に関する事項の入力をするとこのプランが挙がってきました。

我が家のガス料金の月平均は、3,855円でした。

1番高い時期は2月で、5,920円でした。

反対に一番安い時期は8月で3,232円でした。

できれば3,000円を割りたいですね。

我が家の水道光熱費の月平均は、14,608円という結果となりました。

食費

次は、「食費」についてです。

「衣・食・住」といわれるように、生活するのに必須の支出です。

最悪、水道・電気・ガスがなくても、食さえあれば生きていけます。

この食費ですが、水道料金などと比べて目に見えるものですので、消費や支出のコントロールをやりやすい項目でしょう。

ただし、その反面、人の食欲という欲求に直接結びつくため、欲求に負けると支出が多くなる傾向があります。

なので、以下のような感じで計画的に食費をコントロールする必要があるでしょう。

【食費を抑えるポイント】

①月初にその月の消費額を決める

ex.月5万円、週1.25万円 など

②安いスーパーの活用

ex.業務スーパー、ドンキ など

③安売りの時間帯を狙う

ex.夜19時 など

④外食を控える

ex.自宅で焼肉 など

⑤贅沢はふるさと納税を活用

ex.北海道紋別市のいくら など

もちろん、誕生日ケーキやたまにの外食もありです。

ただ、「計画的に食費管理」をしましょうということです!

また、これは余談ですが、ドンキは他のスーパーに比べて牛乳が安めです。

ちなみに我が家は食費のみで管理はしておらず、食費+雑費(日用品費)で管理しています。

我が家の食費+雑費(日用品費)の月平均は、59,611円です。

5人家族にしては結構抑えられているのではないでしょうか。

ただ、結構お菓子代がかかっておりますので、どうにかお菓子代も削りたいものです。

日用品費

こちらも生きているだけでかかる支出の1つである日用品費です。

洗濯用洗剤、トイレットペーパー、シャンプー、ハンドソープ、歯磨き粉などなど、挙げればきりがないほど日用品の数や種類は多く、日々の支出も多くなりがちです。

我が家の地元では、下記のお店が相対的に安いです。

我が家は基本的に、ドン・キホーテ、サンディ、業務スーパーのみで買い物をしています。

ライフやOASISもありますが、相対的に高めのためあまり行かないようにしています。

人それぞれお店の好みはありますが、上記3社は倹約・節約のためには外せない選択肢です。

家賃

続いて、「衣・食・住」の住居費用である「家賃」です。

こちらも家計へのインパクトが大きい支出です。

家賃と書いているとおり、我が家は賃貸に居住していますので、賃貸を前提にします。

地域や間取り、築年数、最寄り駅までの距離によっても相場がだいぶ変わってきます。

我が家は60㎡程度の3LDKで月額70,000円(管理費込み)程度のマンションです。

家賃の支出を下げるため、マンションのスペックは、築30年程度、最寄り駅から徒歩20分程度のところです。

年間で8~900,000円程度の支出です。

火災保険

先ほどの家賃とは別に住居関係の費用として「火災保険」があります。

火災保険の目的は、あくまで借りている部屋の損害に対する保険です。

加入必須としている賃貸がほとんどでしょう。

こちらも保険内容にもよりますが、月々1~2,000円程度の支出です。

現在、我が家では「楽天損保」の火災保険に加入しています。

2年契約で16,000円程度ですので、月々700円程度。

契約内容は、

自身の家財を再調達(再度購入)した場合の金額を高く見積もりすぎないこと

がおすすめです。

保険対象とする家財の金額を多めに見積もりすぎると保険料が上がる可能性があるからです。

火災報知器リース料

住居費用でこれもまた大切な「火災報知器リース料」です。

いわゆる「ぴこぴこ」ですね。

こちらも地味に毎月かかる費用・コストです。

滅多に起こらない火災への備えであるため、ある意味、火災保険のようなものでしょう。

こちらも毎月4~500円程度かかります。

こちらはケチるようなものではないので、しっかりと付けておきましょう!

携帯料金

「衣・食・住」ではないですが、こちらも現代社会生活の必需品である「携帯電話の料金」です。

格安SIM会社などが最近台頭してきており携帯料金の値下げ傾向ですが、家計に対する負担は大きいものです。

我が家は昨年2月に楽天モバイルを契約したため、直近1年は諸手数料を除くとほぼ0円でしたが、今月末でそのキャンペーンも終了します。

なので、次の携帯会社を楽天モバイルのままにするのか、mineoと楽天モバイルとのデュアルSIMにするのか鋭意検討中です。

特に、家族持ちや中高生など携帯電話を持つ年齢のお子さんのいらっしゃる家庭ですと、その人数分携帯料金が発生します。

とてつもない家計負担です。

やはり、どの携帯会社と契約するかは重要です。

ちなみに、楽天モバイルの前はY!モバイルやUQモバイルと契約しておりましたが、夫婦2人で月々5~6、000円程度でした。

できれば、月平均3,000円台以下にするのが理想でしょう。

インターネット代

我が家では、自宅でインターネットをするためという目的もありますが、Wi-fiで携帯を使って節約するという目的のためにも、「インターネット」契約をしています。

しきりに携帯電話とネットのセットでお得という宣伝を受けますが、どう考えてもMEC光エキサイトとmineoや楽天モバイルとの組み合わせが最強に安いと感じています。

正直、光コラボなどある程度信頼できる回線であれば、ネットもサクサクです。

我が家は、光コラボである「エキサイトMEC光」の「マンションタイプ」で月々3,850円(税込)です。

しかも、価格.com経由で契約をしたため、初年度はさらに月額495円(税込)引きの3,355円(税込)です。

最安値とは言えないまでも、ある程度のスペック(速度)でこの価格ですので、おすすめです!

エキサイトMEC光のおすすめポイントをまとめると、

他社の場合、キャッシュバックが多いケースや携帯電話とのセット割が主流ですが、実質コストがわかりにくい割に、意外と安くないことが多いです。

さらに、契約期間2年縛りなどがあり、スムーズな乗り換えが難しいことが多いです。

コンタクト代

視力の良い方には全く関係のない話ですが、近視などの視力矯正が必要なユーザーにとって、メガネやコンタクトレンズは生活必須アイテムです。

特に、メガネはフレームにより視野が狭くなりますが、コンタクトレンズをすると裸眼と同じ視野の広さを保つことができます。

ただ、このコンタクトレンズですが、ネット購入でもそこそこします。

つまり、「コンタクトレンズ代」は結構家計の負担になります。

我が家は衛生面を考えて1DAYのコンタクトを使用しています。

これがまた高い。

洗浄する必要はありませんが、どうしても単価が上がります。

なので、週に1、2回コンタクトをする日を作ったり、週末に限定したりと、できるだけコンタクトの使用回数を減らしています。

購入内容は、

◆購入サイト

アットスタイル(コンタクト通販)

◆購入内容

6箱セット(1箱30枚入)

を2セット

◆単価

※上記内容で購入した場合

1箱:1,530円

1枚:51円

送料:無料

おそらくかなり安い方だと思います。

ただし、コンタクトは両目に使いますので、

【夫婦でコンタクトをする場合】

◆1日1人当たり:102円

◆1日夫婦で:204円

これだけ、ランニングコストが発生します。

つまり、1日メガネで過ごすだけで、夫婦で204円の節約となります。

月30日計算で、6,120円です。

かなりの家計負担を下げることができますね。

生活特定支出項目(贅沢支出)

各種保険料

日本人が好きな各種保険の保険料ですが、こちらも金食い虫です。

保険は基本的に、確率がとても低いが万が一発生した場合に生活破綻をきたす可能性のある事象に備えるものです。

なので、とりあえず健康保険に入っておこうか的な乗りはNGです。

なぜなら、健康関係でいうと国の健康保険が最強だからです。

なので、ほとんどの保険は不要。

入るとするなら、以下の場合がおすすめです。

あと、我が家が加入している保険は以下のとおりです。

【我が家の加入保険】

①終身保険(低解約返戻・貯蓄型)(私)

年間350,000円程度

②収入保障保険(私)

年間80,000円程度

③がん保険(夫婦それぞれ)

年間40,000円程度

④学資保険(私)

年間310,000円程度

⑤都道府県民共済(妻)

年間24,000円

⑥個人賠償責任保険(家族)

年間6,000円程度

上記でほとんどの

終身保険と学資保険は貯蓄代わりに契約したものです。

今振り返れば、S&P500などに連動するインデックスファンドを購入しておけばよかったと後悔しています。

ただ、低金利時代現金で置いておくよりは、年利1.5%程度で回ります。

なので、とりあえずは現金で保有予定の資金をこのまま運用しています。

保険関係の詳しい話は別の機会とします。

ふるさと納税

「ふるさと納税」は、「一定の条件下で2,000円の自己負担でお得な返礼品を受け取ることができる」と人気の税金関係の制度です。

あくまで、所得税と住民税の一部の前払いという位置づけですが、納税とは別に特典として返礼品を受け取ることができるので、リスクゼロといえるでしょう。

これは、家計の支出・消費というよりは、倹約・節約としての側面が強いです。

初めてふるさと納税を行う人は先に支出が発生して、翌年の税金が減る感じです。

そのため、初年度は支出が増加しますので、ご注意ください。

各種子どもの習い事代

お子さんのいらっしゃるご家庭ですと、子どもの習い事は何にするか~いくらまで支出できるかという悩みまで多岐に渡りますよね。

特に人気の習い事として、スイミングや英会話、習字、そろばんなどがあります。

習う内容にもよりますが、「各種子どもの習い事代」は結構な支出となることが多いでしょう。

我が家の習い事に対する毎月の支出額はこんな感じです。

【我が家の習い事に係る支出】

①スイミングスクール:約11,000円

育成コース(週3回以上)にいるため1万円を超えますが、一回あたりの金額は低い上に、早期の上達が期待できます

②英会話:約10,000円

ネット型の英会話スクールで現地講師と1回30分のレッスンを行います

1週間で4~5回レッスンを受講するため、上達が早い印象です

月額の合計20,000円超えです。

これを子どもの数だけ習わせると膨大な金額となりますので、どの組み合わせやプランで習い事をさせるか事前の計画や予算の検討が必要です。

その他に、現在、そろばん塾も検討中です。

私自身、過去を振り返ると年を取るほど学習努力の効果が期待できにくい印象でした。

なので、我が家では、若年期の学習やトレーニングを重視していこうという教育方針を採用しています。

幼稚園代

「幼稚園代」といっても幅広い内容があります。

お昼代や送迎バス代、イベント費用など多岐に渡ります。

幼稚園の無償化といえ、こういった費用はかかります。

ただ、東京都の一部の地域では、お昼代もかからなく実質ゼロ円という地域もある一方、我が家の地域ですと、毎月6,000円程度お昼代がかかります。

また、送迎バス代も月々2~3,000円程度かかっています。

毎月の合計支出は9,000円程度となります。

この類の費用は地域差がありますので、お住いの市区町村によって負担額が変わるのが難点ですね。

その他に送迎バス代や延長保育などを追加するとより一層支出は大きくなります。

小学校給食費(PTA費含む)

「小学校の給食費」も当たり前といえば当たり前ですが、給食の出る小学校や中学校に通うお子さんがいらっしゃると、やはりこのような支出が発生します。

我が家では、現在、月6~7,000円程度発生しています。

これも子ども数だけ発生しますので、子ども手当が出るご家庭ではほとんどこのような費用で手当が消えていくでしょうか。

ある意味食費である「幼稚園や小学校の給食費」も家計の食費と位置付けて、少し厳しめに管理していくのもいいことでしょう。

小遣い

「小遣い」、これもれっきとした家計にとっての支出・費用です。

私は毎月3万円のお小遣いをもらっていますが、仮に手取り30万円としても1割相当ですので、比較的大きな支出と言えるでしょう。

私はたばこを止めて以降、缶コーヒーやミンティアの購入を止めました。

かれこれ数か月コンビニにも行っていません。

このように細かな日々の支出を止めたことで、お小遣いの大半が残るようになりました。

お小遣いなので使い切っても良いかと思いますが、買いたいものの購入のために少しずつ計画的に貯めるなど、今一度お小遣いと向き合うのも良いでしょう。

飲み代

お小遣いとは別に、1万円を「飲み会代」として家計上認識しています。

ただし、その1万円が私のお小遣いになるわけではなく、使わない月は自動的に投資・貯蓄に回るようになっています。

ある意味、先取り貯蓄のようなものです。

先取り貯蓄とは、残った資金を投資や貯金するのではなく、最初からなかったものと考えて別管理する貯蓄です。

資金が貯まる家計は皆さん基本的にはされていらっしゃると思いますが、この飲み会代もコロナ禍の影響で使う機会が相当減りましたので、その分貯蓄できている状態です。

突発的支出

入院、通院代

健康が一番ですが、何が起こるかわかりません。

実際、病気をして入院する場合、特に手術を伴うと高額療養費制度を利用してもそれなりの費用が発生します。

かといって、そのために日ごろから医療保険に加入するのもナンセンスです。

発生確率が高いが生活破綻をしない事象に保険は不要でしょう。

日ごろから生活費の数か月分を事前にためておくと医療保険への加入は不要と考えているのですが、それでもいざ支出が発生すると精神的に厳しいものがあります。

そこで、これについても不定期支出用として先取り貯蓄を行っておくのが良いでしょう。

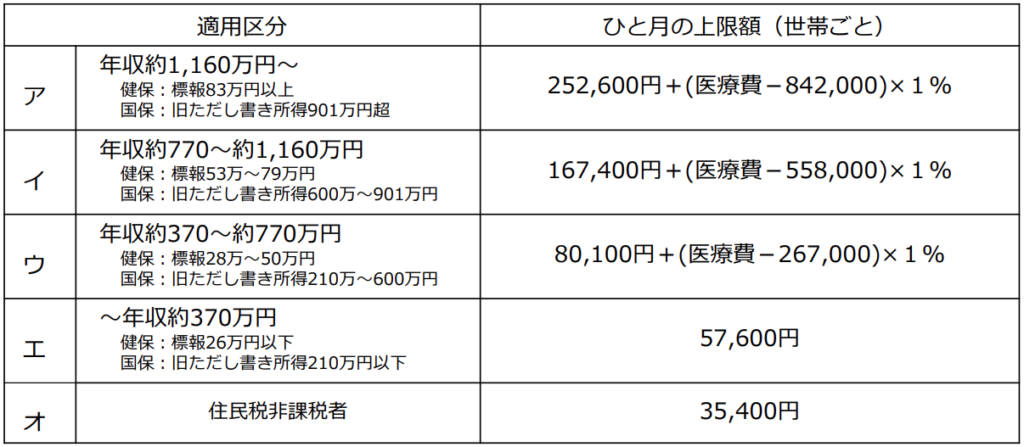

ちなみに高額療養費ですが、所得によって自己負担額に差がありますので、ここで確認しておきましょう。

◆69歳以下の方の上限額

(出典:厚生労働省 https://www.mhlw.go.jp/content/000333279.pdf)

その他の支出項目

帰省費用

実家から遠方に住んでいる方は定期的な「帰省費用」もかかるでしょう。

距離にもよりますが、1回の帰省費用でもそこそこの支出となりますよね。

例えば、大阪が地元で東京在住で新幹線を使用して帰省する場合、片道約14,000円かかります。

その他、在来線やバスの使用や移動時の食事代、手土産を考えると軽く4~50,000円程度にはなります。

さらに、家族持ちの場合、家族の人数に応じて倍々ゲームのように支出金額は増えていきます。

このような一時の費用も事前に先取り貯蓄を行い別段でお金を貯めておくことをおすすめします。

被服費

「衣・食・住」の最後である、「被服費」についてです。

我が家は年間を通じてあまり洋服を購入しない方なので、そこまで支出は発生しません。

毎年同じようなものを着まわしています。

ただ、冠婚葬祭などで子どもの洋服を購入したりするケースがあるかと思います。

被服費もお金をかければゴージャスにできますが、まずはその目的や洋服の効果を鑑みて購入することをおすすめします。

一時の費用であれば、購入ではなくレンタルという選択肢もあるでしょうか。

「衣・食・住」の中では一番コントロールが効く支出でありますので、ここは抑えたいと思います。

家電・自動車などの買換え費用

家電に限らず、自動車の買換えなど一度に多くの支出を伴う消費があります。

我が家も一昨年、昨年で多くの家電を買換えました。

ざっと一覧で示しますと、

【2020年】

・オーブンレンジ 30,101円

・オーブントースター 4,620円

・炊飯器 9,878円

・掃除機 21,800円

【2021年】

・衣類スチーマー 8,730円

・冷蔵庫 135,840円

・洗濯機 60,800円

・衣類スチーマー 9,680円

・エアコン 170,832円

・エアコン 51,320円

・浄水器 10,500円

・サーキュレーター 10,896円

合計:524,997円

こんな感じです。

ビックカメラで日立フェアなどかなりの割引を使用しても家じゅうの家電を買い替えましたので、大体これくらいの支出となりました。

特に一度に資金が出ていきますので、家計管理上、精神的にこたえます。

そこで、我が家では、一時の支出で一喜一憂しないように、先取り簿外貯蓄で毎月1万円を家計管理上なかったことにしています。

その他

その他に、美容院代や自動車維持費用などもあるかと思います。

美容院代について、美容院からカット専門店に変更しました。

理由は、ある程度うまくカットしてくれると、あとはスタイリングでどうにかなるからです。

さらに、自動車維持費用ですが、金食い虫であるため我が家は自動車をここ数年保有しておりません。

まとめ

いかがでしたでしょうか。

家計の主な支出項目を挙げた上で、それぞれの項目について我が家の月平均の支出金額を明示してきました。

皆さんの家計でもそれぞれお金をかけたい事項は異なるかと思います。

ただ、日々の充実ライフを過ごしながら倹約・節約をしていくためには、事前の支出計画や先取り貯蓄といった投資・貯金手法が必要となります。

併せて、他の家計の支出などを参考にすることで、自身の家計にも活かすことができると思います。

ところが、他の家計ではどれくらいお金がかかっているのか、どう家計と向き合っているのかという情報が以外にネット上にありませんでした。

そうしたところで、今回我が家の支出額などを明示しまいたので、ご参考いただけますと幸いです。

これからも倹約・節約など含めてお金に関する情報を発信していきます。

是非、これからも共に学んでいきましょう♪

ではでは。今日もありがとうございました!