数多ある保険の中で無駄な保険を見極めて保険料を節約したいですよね。

一般的に保険は、低確率で損失が大きい事象、例えば火災や大黒柱の死亡による家計破綻に備えるために加入するものです。

とはいえ、保険に加入されている方の多くは、

「そう言われても実際にどれが不要な保険なの?」

「やはり何かにリスクには備えておきたい」

「今加入している保険を解約するのに抵抗があるな」

など、保険は中々理屈だけでは納得のしにくいものでしょう。

実際に私も昔は保険の解約に抵抗がありました。

保険は感情との付き合いも大切ですので、まずは不要な保険を理屈で理解しましょう。

そして、そのあとにそのまま加入するのか、解約するのか、契約を見送るのか感情と向き合っていきましょう。

そこで、今回の記事では、税理士やFPなどのお金に関する資格を保有する筆者が不要な保険についてついて確認していきます。

今から共に学んで、充実ライフをすごしていきましょう。

それでは、早速見ていきましょう。

このような方におすすめ

・保険見直しを検討中

・どのような保険が不要かわからない

・節約に関心がある

・家計負担を減らしたい

4大不要保険+α

4大不要保険+αは以下のとおりです。

- 医療保険

- 貯蓄性生命保険(養老保険を含む)

- 個人年金保険

- 学資保険

- その他の不要保険(外貨建て保険など)

それぞれについて確認していきましょう。

医療保険

医療保険は別の記事でも書いておりますが、不要な保険の1つです。

不要な理由は以下のとおりです。

- 日本国民は国が運営する最強の医療保険に加入

- 高額療養費制度により高額な医療費にも対応

- 傷病手当金で一定期間の働けないリスクに対応

もちろん、病気やケガである程度の支出は発生しますが、家計破綻に直結するリスクは非常に低く貯金で対応できます。

むしろ貯金と公的保険で対応できるように貯金をしましょう。

貯蓄性生命保険(養老保険を含む)

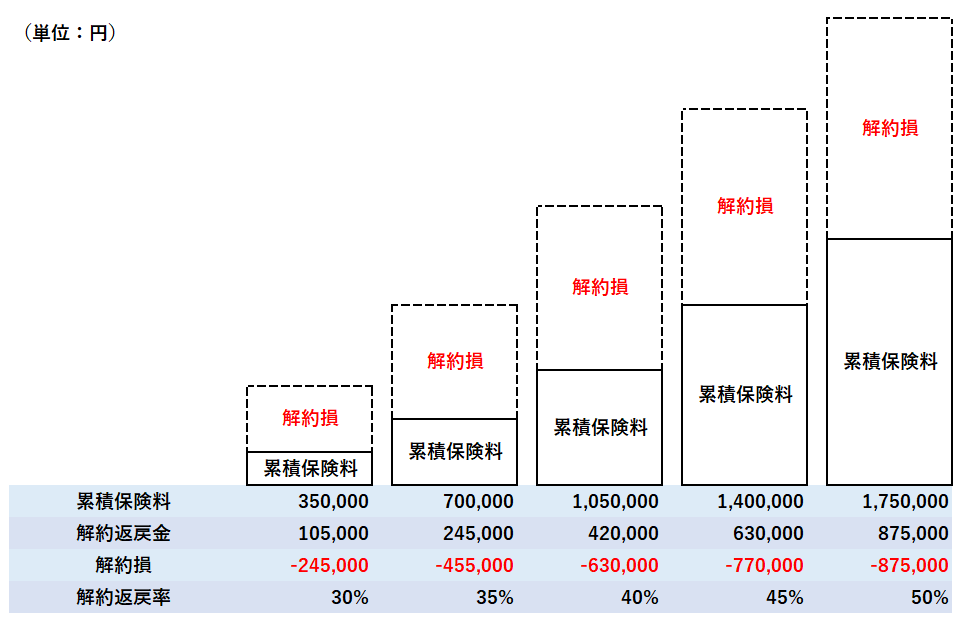

貯蓄性生命保険は、毎年30万円を20年間支払って20年後に700万円の解約返戻金が支払われる、又は途中で死亡すると1,000万円支払われるというような保険です。

つまり、「保険」の側面と「貯蓄・投資」の側面を兼ね備えた保険。

特に、低解約返戻型の保険は最初に高額な保険会社や代理店手数料が引かれるのが特徴でしょう。

不要な理由は以下のとおりです。

- 投資効率が悪い

- 保険料に比べて保障が薄い傾向にある

- 保険会社や代理店の儲けが厚い

基本的に、「保険」は保険、「貯蓄・投資」は貯蓄・投資とそれぞれ分けて考えましょう。

ただ、結構昔の金利の高い頃に加入したものは、貯蓄代わりにそのまま契約しておいても良いかと思います。

また、貯蓄性生命保険のイメージを掴むために、図表で確認します。

貯蓄性という面では非常に魅力的ではないですね。

個人年金保険

個人年金保険は、老後の生活に備えて加入する保険です。

こちらも保険会社が間に入る分、実際の掛金に対して受け取れる給付金額が少ない傾向にあります。

不要な理由は以下のとおりです。

- 保険会社が間に入っているため利回りが低い

- 終身ではないため長生きリスクに対応できていない

- インフレに対応していない

老後まで時間のある方は、S&P500連動型の投資信託などで長期運用するなど別の対策で備えるようにしましょう。

学資保険

学資保険も「保険」と「貯蓄・投資」それぞれの側面がある商品です。

とはいえ、ほとんど「保険」機能は期待できず、解約返戻率が貯金に比べて高いという程度でしょうか。

不要な理由は以下のとおりです。

- 解約返戻率が極端に低い

- 保険機能は期待できない

- インフレ傾向の学費に対応していない

マイナス金利になる前ですと、明治安田生命の学資保険など貯金と比べると多少魅力的な商品はありました。

ただ、今は期待できる商品は少ないでしょう。

とはいえ、どうしても投資信託や株式などのリスクの大きな商品は嫌だけど貯金もいやって方は検討の余地ありでしょうか。

その他の不要保険(外貨建て保険など)

その他の外貨建て保険や地震保険なども不要でしょう。

外貨建て保険

外貨建て保険はの不要な理由は以下のとおりです。

- 保険会社や代理店の高額な手数料が含まれている

- 受け入れるリスクに比べてリターンが少ない

- 為替リスクあり

もちろん契約時と比べてて満了時・解約時に円安であれば円での受け取りが増えて儲かる可能性もあります。

ただ、その分円高時のリスクも請け負うわけです。

なにより約5~10%程度の高額な手数料が引かれるために、受け入れるリスクに比べてリターンが少ないのが問題です。

そもそも、「保険」機能と「貯蓄・投資」機能は分けて考えるべきです。

為替リスクをとるのであれば、S&P500などの指数に連動した投資信託やETFの長期投資でとりましょう。

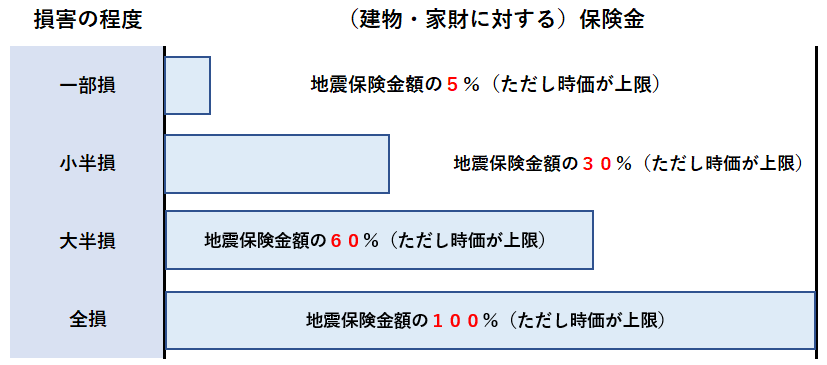

地震保険

火災保険は必須の保険です。

一方、火災保険に付帯できる地震保険は保険給付の割合を考えると微妙でしょう。

地震保険の保険金支払金額のイメージを図表で確認していきます。

注意点として、時価が上限となっているところです。

通常は物件や家財の価値は購入時が一番高いものとなりますので、経年劣化で保険金が少なくなる可能性が高いです。

つまり、万が一のリスクをカバーできるほどの効果が期待できるかは微妙でしょうか。

検討の余地がある保険

こちらでは検討の余地がある保険について確認をします。

基本的には、火災保険、自動車保険(個人賠償責任保険)、生命保険のみで十分です。

とはいえ、感情と上手く付き合って生活していくために検討しても良い保険について確認します。

がん保険

医療保険対象の傷病に対してがんの治療は長期化する傾向にあります。

本来は医療保険と同様にがんも貯金で備えるべきですが、自身を含めて家族全体の精神的な負担をカバーする狙いからも検討の余地はあります。

特にがん家系の場合がんリスクが高い傾向にあるため、お守り代わりに加入するのもありでしょう。

都道府県民共済(医療保険)

都道府県民共済も精神面を安定させるためにお守り代わりで入る分には良いでしょう。

個人的には総合保障2型をおすすめです。

また、都道府県民共済は営利目的ではないため、余った掛金を払い戻す仕組みもあるため、保険給付の状況によっては3割程度の掛金がかえってくる可能性もあり、経済的です。

個人賠償責任保険

検討の余地とは若干表現が異なりますが、自動車を所有せず対人・対物無制限の自動車保険に加入していない場合、個人賠償責任保険への加入をおすすめします。

自転車で高齢者を死亡させた事件では1億円近い賠償が言い渡されています。

これこそ万が一のリスクに備えた保険です。

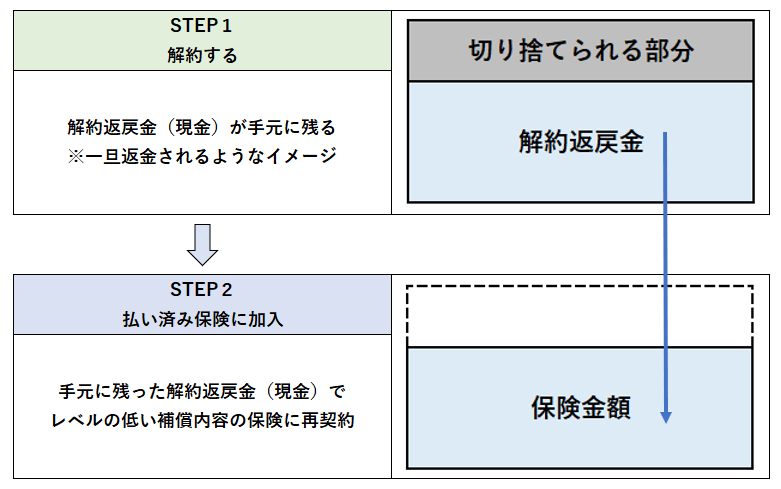

<注意>払い済み保険

最後に払い済み保険について確認します。

掛け捨て保険ではなく貯蓄型保険の場合に注意が必要となります。

払い済み保険は「保険の再契約」と同義です。

また、デメリットは以下のとおりですので、気をつけましょう。

- 解約返戻金で加入できる程度の保険となる

- 補償内容のレベルが下がる

- 特約がなくなる

まとめ

いかがでしたでしょうか。

今回の記事で確認したことは、

- 不要な4大保険は医療保険、貯蓄性生命保険(養老保険を含む)、個人年金保険、学資保険

- その他の不要保険は外貨建て保険や地震保険など

- 人によって検討余地のある保険はがん保険、都道府県民共済、個人賠償責任保険

- 払い済み保険は「保険の再契約」と同義のため、注意が必要

でした。

不要な保険を認識することで余計な家計コストをかけずに済みます。

あくまで、保険は万が一のリスクへの手当てであり、貯蓄や投資とは別に考える必要があります。

そして、より詳しい情報や比較情報を知りたい場合は、プロのアドバイザーやコンサルタントに確認するのも1つの手でしょう。

これからもこのような充実ライフをすごすため、節約に関する情報も発信していきます。

共に学んでいきましょう。

ではでは。今日もありがとうございました!